)收买后,甲公司将经过拓展出售运营途径、进步管理上的水准、削减相关本钱费用等多种方法,进步乙公司的出售增长率和运营净利润。估量乙公司

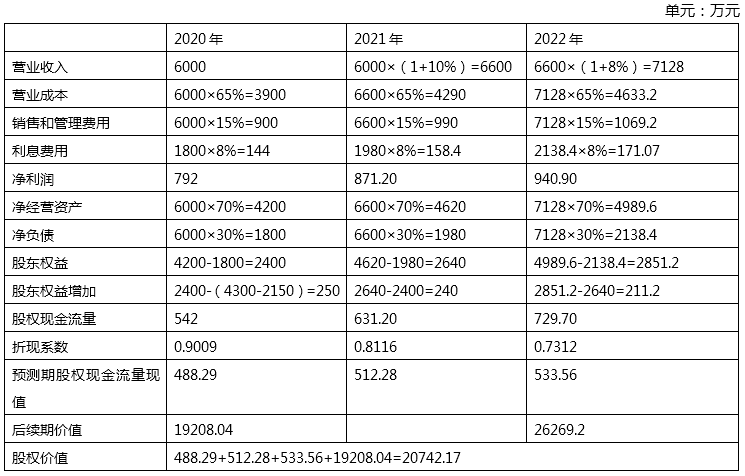

(2)假如收买,选用股权现金流量折现模型,估量2020年头乙公司股权价值(核算进程和成果填入下方表格中)。

为甲公司带来的净现值=20742.17-18000=2742.17(万元)

由于2022年进入稳定增长状况,增长率8%,且2022年的股权现金流量为729.70万元,所以这儿将稳定增长的第一年作为具体猜测期的最终一年,2022年今后每年的股权现金流量悉数折现到2022年年底的价值=729.70*1.08/(11%-8%)=26269.2(万元),2022年年底到2020年年头需求折现的期数是3期,所以乘以3期复利现值系数,得到后续期价值=26269.2*0.7312=19208.04(万元)。

郑晓博教师23年零根底精讲班第41讲考点11下到期收益率的核算的操练题中,插值法的核算过程是?

已知净运营财物权益乘数=1.5,怎样推出净运营财物 :净负债 :权益=1.5 :0.5 :1

本钱开销是净运营财物原值的添加,为什么还等于折旧摊销+净运营长时间财物添加?

综合题第2题 第1小题试题ID:2904861 接着使用旧设备,损失的变现流量是

为什么(1+两年期即期利率)^2=(1+一年即期利率)×(1+一年预期利率)

出产数量=出售数量+产本钱库存的添加,收购数量=耗用数量+原材料存货的添加,怎样了解?

净运营财物周转次数和净财政杠杆不变,为什么股东权益增长率=净运营财物增长率=出售增长率?

轻一第十六章同步强化操练题核算4,多种产品下,A产品盈亏平衡点出售额的核算怎样了解?

第六章 期权价值评价核算分析题第3题 第2小题试题ID:2904969

第六章 期权价值评价核算分析题第2题 第2小题试题ID:2904909